《成約事例》「サーチファンド」型M&Aでさらなる成長目指す

報誌『戦略経営者』の連載記事「シリーズ 事業承継」に、当社支援の成約事例が掲載されました。

掲載記事はこちら。

《成約事例》意中の取引先に事業承継した油圧機器メーカー

報誌『戦略経営者』の連載記事「シリーズ 事業承継」に、当社支援の成約事例が掲載されました。

PDF 情報誌『戦略経営者』2026年4月号 ダウンロード ≫

中小企業経営者のための「M&A支援機関の選び方」 親族外承継を進める前におさえておくべきポイントとは

報誌『戦略経営者』2026年2月号の特集記事に、弊社取締役佐々木学の寄稿記事が掲載されました。

掲載記事はこちら。

《成約事例》「他社グループへの参画(グループイン)」を通じ、さらなる成長を目指す

報誌『戦略経営者』の連載記事「シリーズ 事業承継」に、当社支援の成約事例が掲載されました。

掲載記事はこちら。

情報誌『戦略経営者』2024年3月号より

情報誌『戦略経営者』2024年3月号の特集記事「会社を残し発展させたい!M&Aという事業承継の選択肢」に、弊社代表取締役大山修および専務取締役渡部潔へのインタビュー記事「これだけは確認しておきたい10のチェックポイント」が掲載されました。以下に一部抜粋します。

──M&Aを円滑に実施する上で、譲り渡し側の経営者はどんな事柄を念頭に置けばよいですか。

まず①経営者の意識、決断に関わる点です。「良い条件だったら売却してもよい」という経営者は少なくありません。ただ、事業存続、発展や従業員雇用継続等の目的のために第三者に自社を託すことを決断できないまま、相手探し等を進めることは、後々気持ちが揺らいで迷走するので危険です。当然ながらM&A検討当初は、経営者しか知らない状況で進めるわけですが、他の株主、従業員、あるいは中小企業の場合、経営者の配偶者の存在は特に大きく、最終的には経営者自身が目的達成のために、これら関係者を説得する覚悟を持つことが必要です。

ビジネスモデルの観点でいえば、②経営者が引退しても回るビジネスモデルとなっているかについても、確認しておきたいところです。というのも、経営者の引退がM&Aによる事業承継の大前提ですから、経営者個人の能力や存在に大きく依存するビジネスモデルでは、社外の第三者に引き継ぐのはむずかしくなるからです。経営を任せられる「ナンバー2」が必須とまでは言いませんが、現場を切り盛りできる中堅社員がいることが大事です。そのためには、部下への権限移譲を徐々に進めておく必要があります。

(続きは下記よりダウンロードしてご覧ください。)

PDF 情報誌『戦略経営者』2024年3月号 ダウンロード ≫

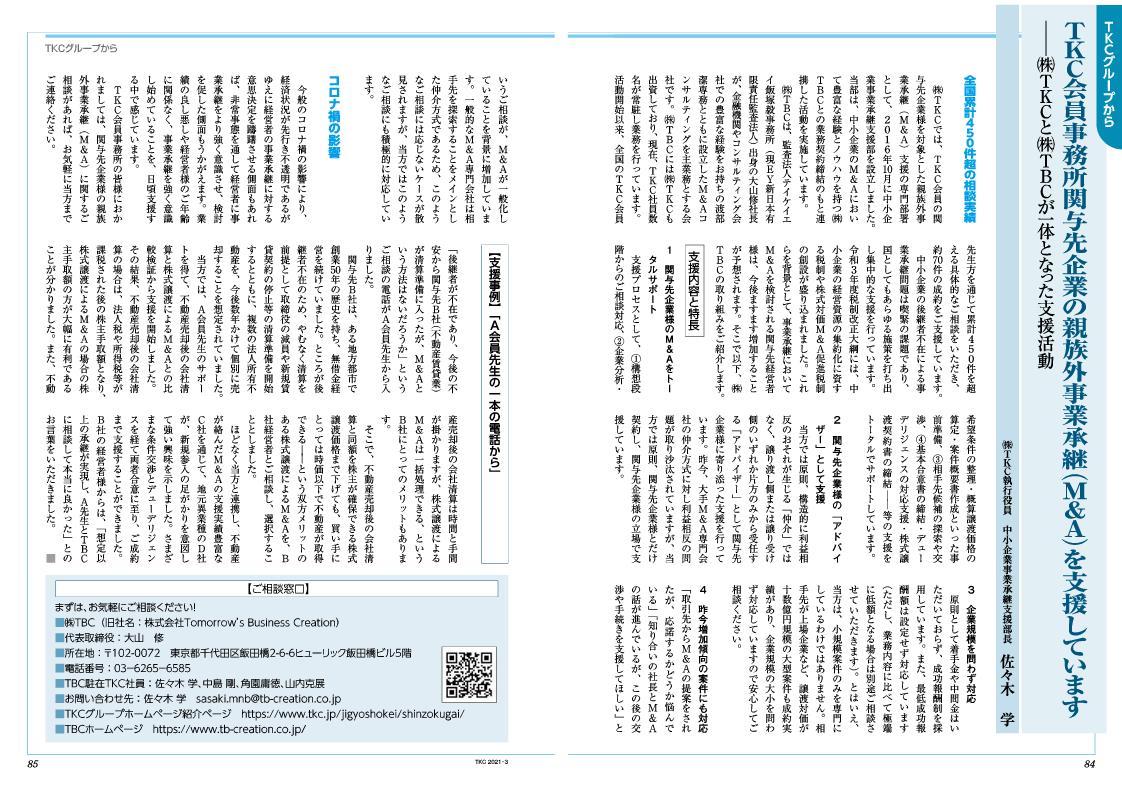

会報『TKC』2023年6月号より

会報『TKC』No.605号(2023年6月号)に、株式会社TKCと弊社が一体となった親族外承継(M&A)支援活動に関する記事が掲載されました。詳細は以下リンクからダウンロードしてご覧ください。

特例事業承継税制を利用するには、令和6年3月31日までに「特例承継計画」を提出する必要がありますが、その期限が迫る中で多くの経営者が改めて事業承継そのものについてじっくり検討しておられます。

経営者によっては、後継者不在で第三者(親族外)への承継(M&A)を選択される方も多くいらっしゃるのではないかと思います。

株式会社TKCでは、2016年10月に親族外承継(M&A)を支援する専門部署「中小企業事業承継支援部」を設立し、弊社と一体となりTKC会員事務所の関与先企業(TKC自計化システム利用)の親族外承継(M&A)をご支援しています。

本稿では、その取り組みの一端をご紹介します。

情報誌『戦略経営者』2022年10月号より

情報誌『戦略経営者』2022年10月号の特集「成功する事業承継」に、弊社代表取締役大山修への取材コラム「期待集める事業承継型M&Aの現状と課題」が掲載されました。以下に一部抜粋します。

中小企業のM&A件数の増加に伴い、M&Aの仲介を専門に行う会社も増えてきた。しかしM&Aを支援する業務には公的な免許等が存在しないため、業務内容の質や報酬の決め方にかなりのばらつきがある。特にM&A仲介業の場合、マッチング情報の提供サービスが主であり、会社の売り手と買い手の双方から報酬を得るため、利益相反取引が問題視されている。仲介業者自らの利益を優先した場合、売り手や買い手の利益が害されるおそれがある。

こうした懸念を受け国は2021年度にM&A支援機関の登録制度を創設し、「中小M&Aガイドライン」の遵守宣言を登録要件とした。「中小M&Aガイドライン」は、中小企業におけるM&Aの更なる促進のため、①M&Aの基本的な事項や手数料の目安を示すとともに、②M&A業者等に対して、

適切なM&Aのための行動指針を提示するものだが、なかなか周知されていないのが実情だ。

一方当社のようなファイナンシャルアドバイザリー(FA)は原則売り手か買い手どちらかの支援業務だけに徹する。顧客の利益最大化を目的に動くので、利益相反の問題は生じない。いずれにしろM&A支援にはビジネスの知見だけでなく、会計、税務、法務等の幅広い専門的知見が必須だ。支援企業を選ぶときのポイントは・・・(詳細はコラムを下記よりダウンロードしてご覧ください。)

PDF 情報誌『戦略経営者』2022年10月号 ダウンロード ≫

会報『TKC』2022年5月号より

会報『TKC』No.592号(2022年5月号)に、弊社共催のWebセミナー(主催:株式会社TKC)の紹介記事が掲載されました。

■セミナータイトル

「関与先の事業承継とM&A(親族外事業承継)の活用」~中小企業M&Aの動向とケーススタディ~

■セミナー内容

- 中小企業M&Aの現状と会計事務所への影響

- TKCのM&A支援への取り組み

- 中小企業M&Aケーススタディ

- Web個別相談会(事前予約制)

会報『TKC』令和3年11月号より

会報『TKC』No.586号(令和3年11月号)に、中小企業会計学会第9回全国大会(令和3年9月17日~19日開催、於:愛知学院大学名城公園キャンパス)の統一論題報告において、弊社代表取締役 大山修による報告の要旨記事が掲載されました。

統一論題報告:テーマ「幸せのための中小企業会計」

- 報告内容3:「中小企業の事業承継型M&A、その期待される効果と課題について」

会報『TKC』令和3年6月号より

会報『TKC』No.581号(令和3年6月号)に、株式会社TKCと弊社が一体となった親族外事業承継(M&A)支援活動に関する記事の第4弾が掲載されました。概要は以下のとおり。

- TKC会員関与先企業様を対象とした親族外事業承継(M&A)支援の概要

- 支援事例「後継者不在の中小企業の事業承継対策」

会報『TKC』令和3年5月号より

会報『TKC』No.580号(令和3年5月号)に、株式会社TKCと弊社が一体となった親族外事業承継(M&A)支援活動に関する記事の第3弾が掲載されました。概要は以下のとおり。

- TKC会員関与先企業様を対象とした親族外事業承継(M&A)支援の概要

- 支援事例「取引先からM&Aを提案されたら」

会報『TKC』令和3年4月号より

会報『TKC』No.579号(令和3年4月号)に、株式会社TKCと弊社が一体となった親族外事業承継(M&A)支援活動に関する記事の第2弾が掲載されました。概要は以下のとおり。

- TKC会員関与先企業様を対象とした親族外事業承継(M&A)支援の概要

- 支援事例「経営者が迷われている段階からのご相談」

会報『TKC』令和3年3月号より

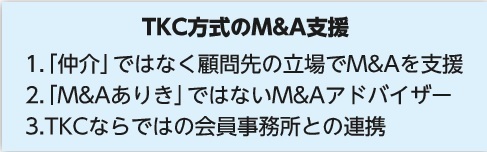

会報『TKC』No.578号(令和3年3月号)に、株式会社TKCと弊社が一体となった親族外事業承継(M&A)支援活動に関する記事が掲載されました。概要は以下のとおり。

- TKC会員関与先企業様を対象とした親族外事業承継(M&A)支援の専門部署設立の経緯

- 支援内容と特長

①関与先企業様のM&Aをトータルサポート

②関与先企業様の「アドバイザー」として支援

③企業規模を問わず対応

④昨今増加傾向の案件にも対応 - コロナ禍の影響

- 支援事例「A会員先生の一本の電話から」

情報誌『戦略経営者』2020年4月号より

情報誌『戦略経営者』2020年4月号の特集「失敗しない事業承継」に、弊社代表取締役大山修及び専務取締役 渡部潔へのインタビュー記事「経営者の覚悟と決断力がM&Aの成否を左右する」が掲載されました。以下に一部抜粋します。

われわれは年間200件を上回るM&Aを手がけており、M&Aを企業同士の結婚ととらえています。買収側と売却側の双方が企業理念や経営思想、従業員教育の方針など、お互いを十分理解しないまま一緒になってもハッピーにはなれません。企業は従業員や取引先をはじめとする、さまざまなステークホルダーを抱える”生き物”なのです。(中略)

自社を売却する機会は一生のうち何度もあるわけではありません。支援企業の選定に際しては、顧問税理士などに相談し、業務への取り組み姿勢も含めて真に信頼できるところを選択してもらいたいと思います。M&Aによる事業承継がポピュラーな手法になったいま、関係者にいっそうの「目利き力」が求められるのは間違いありません。

書籍『中小企業の事業承継戦略〈第3版〉』のご紹介

『中小企業の事業承継戦略〈第3版〉』~相続税・贈与税・事業承継税制の活用の仕方から事業承継計画の作り方、M&Aの考え方まで~(大山修共著)が2017年9月にTKC出版から出版されました。

本書は、中小企業にとっても「黒字経営こそが企業存続の大前提」であり、そのために月次決算をしっかり行い、「企業理念」に基づいた長期経営計画とこれによる年度計画実行過程でのPDCAサイクルの繰り返しによる「会計で会社を強くする」考え方と具体的方法、さらにこれらを基礎とした「事業承継計画書」と「事業承継基本方針書」の作成を通じた戦略的事業承継を、実際に実行支援している著者が開示しています。

本書における、第4部「親族外承継(M&A等)の考え方」の執筆を弊社代表取締役の大山修が担当しています。

書籍『中小企業のM&Aマニュアル』のご紹介

『事業承継がうまくいく 中小企業のM&Aマニュアル』(渡部 潔 著)が2016年2月に中央経済社から出版されました。

当書籍は、2008年に弊社専務取締役の渡部が執筆した『中小企業のM&A成功マニュアル』を大幅に改訂・改題したものです。旧版出版時には、中小企業を巡るM&Aの必要性が盛んに言われるようになっていたものの実態としては普及しておらず、その背景には大企業向けとは違う中小企業のM&A特有の問題に対する認識が不足していることもあるのではないかと思い、中小企業のM&Aの実際を紐解くべく執筆いたしました。

現在では中小企業のM&Aは特別なものではなくなりましたが、さりとて活用されているかと言えばまだまだではないかと感じております。中小企業のオーナーが一番頼りにしている顧問税理士との係わり方や具体的な事例などの章を新たに書き加え、皆様のM&A戦略策定の一助になるよう、なるべく解りやすい表現・記述を心掛けて執筆いたしました。

会報『TKC』平成29年7月号より

会報『TKC』No.534号(平成29年7月号)に株式会社TKCとの連携に関する記事「TKC会員関与先様の親族外事業承継(M&A)をご支援いたします」が掲載されました。概要は以下のとおり。

- 中小企業庁の調査から見た「経営者の相談相手」

①調査結果の第1位は「特にない」です。中小企業におけるM&A支援の担い手が不足しています。

②実質的に相談相手の第1位は「顧問税理士・公認会計士」です。

③後継者不足に悩む経営者は、TKC会員の支援に期待しています。 - TBCの活動方針

①M&A情報の仲介だけでなく、M&Aのコンサルティングを提供します。

②トップと直接コンタクトを取れるネットワークで、ご縁を探します。

③原則として着手金不要です。(成功報酬をいただきます。最低報酬の設定はありません。)

PDF 『TKC会報』平成29年7月号_p50-51.pdf ダウンロード ≫

会報『TKC』平成28年8月号より

会報『TKC』No.523号(平成28年8月号)の「提言」に弊社代表取締役の大山が執筆しました「親族外事業承継と中小企業の活性化」が掲載されました。 以下に内容を一部抜粋。

問題の本質は、中小企業のオーナー経営者としてのライフプランにおいて、親族内事業承継が難しい場合に、キャリアの出口の選択肢が少ないことにあるのではないだろうか。いわゆるサラリーマンには定年があり、退職金や年金についても整備されていて、一応はハッピーリタイアメントと言えるメリハリがあるのに対し、オーナー経営者に定年はなく、退職金や年金も自助努力に頼る部分が多い。何より次の後継者がいなければ辞められないという枷がはまっている。これらの問題を解決し、中小企業を取り巻く閉塞感を打破するための有力な方法として、親族外事業承継によるハッピーリタイアメントを積極的に普及促進していくことを提言したい。中小企業のオーナー経営者が親族外事業承継により円満に勇退できる道が広がれば、企業価値を高めるモチベーションが高まり、黒字化に向けて努力しようとするだろうし、将来を見込んだ計画経営の必要性も感じるだろう。

『戦略経営者』2016年10月号より No.1

情報誌『戦略経営者』2016年10月号の特集「第三者承継という選択肢」に弊社代表取締役の大山が執筆しました「企業価値向上の先の「ハッピーリタイアメント」が掲載されました。以下に内容を一部抜粋。

「もう廃業したい」と税理士に相談する経営者は多いと聞く。どのみち自分が経営から手を引くことを考え、親族内に適切な人材がいないのであれば、会社の価値が高い間にM&Aを実施するのは最善策のひとつだろう。事業承継は、親族であるかどうかにかかわらず、その会社を次の世代に承継することが第一目的である。また中小企業のオーナー経営者が親族外事業承継で円満に勇退できる道ができれば、企業価値を高めるモチベーションが高まり、黒字経営の継続や計画経営への努力につながる。会社経営にとってもプラスの効果が見込めるだろう。

『戦略経営者』2016年10月号より No.2

情報誌『戦略経営者』2016年10月号の特集「第三者承継という選択肢」に弊社専務取締役の渡部が執筆しました「徹底解説! M&Aによる事業承継の実際とポイント」が掲載されました。以下に内容を一部抜粋。

Q 親族外承継のなかでM&Aが最適な理由とは?

A 従業員への承継や外部から経営者を招聘するという手も考えられますが、良い会社であればあるほどそれは困難になります。株式を移転するコスト(株式購入代金)を承継者が負担できるかという大きな壁があるからです。個人レベルでどうにかなるのはせいぜい数千万円まででしょう。財務も良好で収益性も高い会社の価値はそんなに低いわけはありません。数人程度で営んでいる個人事業に近い規模ならともかく、いわゆる「いい会社」であれば法人が買うしか現実的な選択肢はないと思います。